01

最近,存量房贷“降息”的呼声很高!

不过,从央行“支持和鼓励商业银行与借款人自主协商变更合同约定”的表态看,似乎希望并不大。一方面,央行在讲这句话的时候,前面加了个大帽子——“市场化、法制化”。也就是,不能因为购房人“月供压力大、消费不得力”这种情绪化表达,就认为可以变更合同。

严肃点讲,首先要遵循合同法!

记得去年11月发布的金融“16条”(银发[2022]254号文),里面写的非常清楚:鼓励商业银行发放“保交楼”配套贷款,贷款期限内不下调评级,产生不良的,不对机构和个人追责。但是,发放了几笔?少之又少!白纸黑字写的很清楚了,银行依然不执行,为啥呢?

也有个大帽子,要遵循市场化、法制化、商业可持续的原则。什么意思?就是自主自愿,不能强制。基于风险控制、“成本-收益”的平衡,银行觉得不能提供“保交楼”配套贷款。

对银行这样的选择,央行也没办法!

回到主题。银行和借款主体(个人或企业)签订的合同,是受法律保护的。银行是商业机构,赚钱是第一要务。而且,在财政困难的情况下,在国家需要用钱来把控宏观的情况下,对银行这种利润“大奶牛”央企,不管是总利润,还是资产利润率,考核只会更加严格。

根据财信证券的数据,2023年一季度,银行业净息差为1.74%,首次跌至合理水平以下;资本利润率为9.3%,已无法支撑行业内生性资本补充。未来,存款利率下行的空间相对小了,而为了激励企业投资、居民消费,贷款利率还得下降。继续降息,岂不是把银行放在火上烤?

02

那么,是不是存量房贷利率就难以下调了呢?也不是!

首先,我们要搞清楚一个问题是,为何产生房贷“高利率”。存量房贷利率比较高的时期,应该是2016-2021年上半年,也就是最近两轮楼市回升期,一是2016-2018年的棚改和去库存时期,二是2020年疫情后到2021年上半年疫后纾困期,这两轮楼市回升期有什么共性呢?

一是,房价史无前例的暴涨。

二是,货币史无前例的放水!

注意,我用了两个“史无前例”!

由于房价快速上涨,居民愿意“加杠杆”买房。所以,那段时间央行不停地上调按揭利率。但由于房价上涨预期强烈,即便按揭利率不断上涨,也阻挡不了居民加杠杆炒房或买房的热情。

存量房贷“高利率”,就是这么诞生的!

03

总的来讲,前几年之所以愿意接受“高利率”,目的是用高成本资金,撬动收益率更高的资产。

现在,形势完全变了,房价持续下跌近两年,全社会形成继续下跌的预期。于是,上面的逻辑就不存在了。一旦房价不涨了或下跌了,按揭买房就不划算。加杠杆买房,就更不划算了。

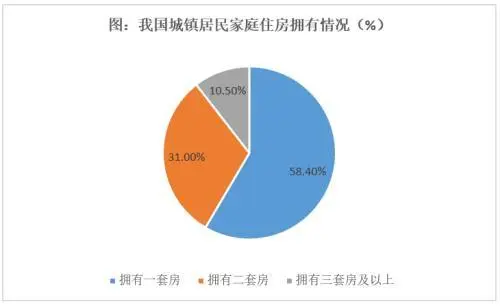

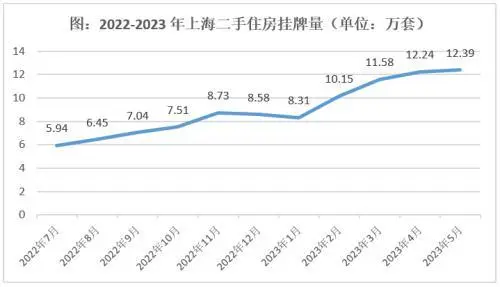

这也是为什么,貌似在一夜之间,大家不愿意贷款买房了。房地产贷款占新增贷款的比重,从2016年46%的最高点,一下降到2022年的3.4%,今年一季度楼市回升,也仅为6.3%。因为,贷款买房不划算。这也是为何?去年以来各地二手房挂牌量创新高、提前还贷风起云涌。

所以,降低存量房贷利率,一定程度缓解提前还贷、缓解二手房挂牌增量,但不会逆转这一大趋势。除非房价停止下跌,甚至出现上涨预期,提前还贷、二手房挂牌量不断增加的趋势才会逆转。但目前来看,热点城市每月二手房交易量低于新增挂牌量,房价止跌的难度比较大。

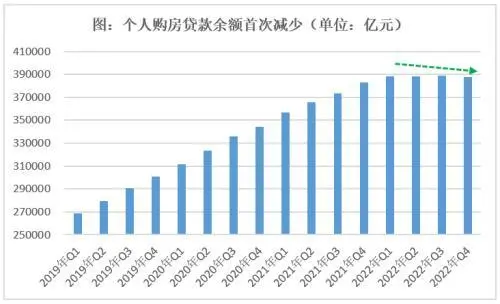

近期,房贷余额第一次下降了!

这其中,除了提前还贷,还有二手住房抛售、转为低利率的“经营贷”等等。去年以来,各大城市二手房交易量明显大于新房,二手房价格表现也明显弱于新房(跌幅大于新房)。近年来,为了纾困中小微,推出房抵经营贷(该产品利率低于按揭利率),导致经营贷置换房贷。

所以,7月14日央行新闻发布会提出鼓励银行“新发放贷款置换原有贷款”,或者叫变相“转按揭”(购房者重新申请低利率贷款置换高利率房贷),其实已在如火如荼地推进中了。很简单,“利率差”摆在那里,银行有发放经营贷的任务,房子抵押比较安全,何乐而不为呢?

04

房贷余额减少,这是个大事情!

它意味着,蛋糕在变小。对于银行来讲,“资产越来越荒”的经营环境下,房贷还是优质资产。这时,必然会有银行跳出来,降低LPR的加点水平,以争夺客户。既包括以低利率争取新客户办理按揭,也包括以低利率吸引其他行客户来办理“转按揭”,以置换旧的贷款。

或者,办理经营贷,置换原来的房贷!

笔者翻了一下按揭合同,对利率调整是这样讲的,“本合同利率需调整的,调整后的利率以调整日适用的LPR值为基础,利率加减点数按本合同约定执行。利率调整日适用的LPR值为调整日前最近一次发布的贷款市场报价利率(LPR)数值”。也即,LPR不变,下调加点水平。

7月14日,央行新闻发布会上指出,LPR累计下降了45个基点,这是自上而下的“降利率”举动。未来,住房信贷市场将进入存量时代,除了自上而下的“降利率”(LPR还会下降),自下而上的存量房贷“降利率”,即抢占存量资源的“争夺战”,估计很快就会打响了。

也就是,按揭市场,从“卖方市场”进入“买方市场”了!

最后,我们再琢磨一下央行表态:“考虑到我国房地产供求关系已发生深刻变化,过去市场长期过热阶段陆续出台的政策存在边际优化空间。”这说明什么?楼市长期过热时期,房价上涨、预期高涨,那时居民具有承接高利率的内在激励。这个过程逆转了,行为也就逆转了。

所以,居民提前还贷,抛售二手房,贷款买房意愿下降等,看似不合理,但其实都是必然的结果。银行是市场化导向的机构,当按揭从卖方市场进入买方市场,从增量市场进入存量市场,银行的经营行为,也必然跟着转变。以低利率获得客户,是未来每一家银行最基础的营销手段。

放在更大的环境下,各行业的经营回报,以肉眼所见的速度收敛,我们要与高利率彻底说再见了。同时,“降成本”已经在全社会开启,比如油车置换为新能源汽车,消费越来越简约,手机使用的周期拉长等等!由此可见,不是银行要不要降利率的问题,而是不得不这么做。

本文源自:金融界

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,永久会员只需99元,全站资源免费下载 点击查看详情

站 长 微 信: hs105011