股权质押的融资成本约为10%,质押率约40%,股票质押的市值占A股总市值的6%。资金融出方为银行、信托和券商,资金融入方为上市公司大股东、地方融资平台、高净值个人等。股权质押中主板公司质押率多在5折、中小板公司在4折、创业板公司在3折。质押的股票市值为3.4万亿。其中,65%属于流通股。粗略估计,如果上证2400点,股权质押被平仓客户的融资余额约500亿元。

股权质押:理论上有造成雪崩的风险;但实际中有多种方式化解风险。目前市场上的警戒线和平仓线比例多为160%/140%或者150%/130%。理论上,股价下跌到平仓线时,如果上市公司不补仓,质押权人有权抛售质押股权,导致卖盘涌出,且大股东可能移位,加重市场抛盘。实际中,股价跌到平仓线,上市公司会采取补仓、现金、展期等方式补救。对于场外质押,即使不补救,质押权人需经过司法程序解决,至少需要1.5个月。

票据规模和股市行情呈正比,票据贴现资金进入股市的规模及其影响尚难以估计。农行和中信银行票据案件事发后,票据利率有所上行,但还算稳定,对银行间流动性影响较小。票据管理的漏洞在于,小众业务,管理人员少;银行背书,风险低导致保管环节薄弱。

融资融券余额9154亿,为高峰期的40%,杠杆在1:1左右。客户主要为高净值个人。券商的融资利率平均为8.5%,大部分融券的利率为10.60%。融资保证金的比例在25%-150%;融券保证金比例不低于100%。近期股市下挫,两市融资买入额占A股成交额比例降至4.3%。

两融风险大部分释放完毕,触及平仓线的客户通过追加担保物等方式避免强平,未来发展取决于股市行情。1月28日客户整体担保比例为225.5%,远高于150%的预警线。2016年以来融资融券业务日均平仓近6000万元,比2015年下降约40%,占全市场交易量很小。

去杠杆的延续与带杠杆股市监管:调整时形成诺米多骨牌效应,做好控制风险预案;通过补仓、展期、过桥资金等方式化解股票质押风险;及时掌握股票质押平仓规模及健全票据管理;及时与市场沟通,避免恐慌情绪传染。

经过前期市场大幅调整,场外配资、伞形信托等去杠杆接近尾声,但股票质押、票据融资、两融等的风险尚未完全解除,因此从这个意义上讲,最近股票质押、票据融资等的风险是前期去杠杆释放风险的延续。当前应做好风险管理和风险缓释。

1股票质押

1.1.主体为上市公司、券商、银行、信托公司

定义。股权质押,即出质人以其所拥有的股权作为质押标的物而设立的质押,以股权质押进行融资,补充出质人流动资金。股权质押作为一种债务担保手段,在债务到期不能偿还时,债权人将按法律规定行使质押权以实现债权。具体而言,债务人不履行到期债务或者发生当事人约定的实现质权的情形,质权人可以与出质人协议以质押财产(股权)折价,也可以就拍卖、变卖质押财产所得的价款优先受偿。一般而言,只要是股份(股权),包括上市公司股份、未上市股份公司的股份以及有限公司的股权,均为可出质的股权。

本文中重点论述股票质押,是指符合条件的资金融入方以所持有股票等有价证券提供质押向符合条件的资金融出方融入资金,并约定在未来返还资金,解除质押的交易行为。

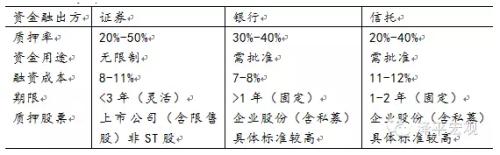

资金融出方为银行、信托和券商,资金融入方为上市公司大股东、地方融资平台、高净值个人等。2013年6月券商获准开展质押回购业务。尽管开展时间短,券商和券商资管的股票质押回购业务发展最为迅速。上市公司大股东、地方政府融资平台、高净值个人(较多股票等金融资产或投资性房产的个人)、定增客户等是最主要的质押回购参与方,尽管融资门槛逐渐降低,但大部分券商质押式回购最低融资金额为50万元,对应股票市值超过100万。

资金来源:券商自有资金和银行。当前券商质押式回购资金来源主要有两方面,一部分以自有资金做质押融资,券商自有成本约6%,收取约3个百分点的利差,由于资本金有限,部分通过定向资管计划对接银行资金作为通道收取1%左右利率。

1.2.总融资成本在10%左右

股权质押融资成本约为10%。质押期不同,券商、银行和信托公司对于风控的标准和不同行业的上市公司的前景预期不同,这些都会影响股权质押融资的成本。

质押的股票市值为3.4万亿,占A股总市值的6%。2015年1月到现在,共进行7099笔股票质押业务。其中,证券公司占比64%。从市值规模看,证券公司占比59%。

1.3.理论风险:上证2400点时,平仓的融资余额约为500亿元;有概率雪崩

质押率在40%左右。一般来说,股权质押融资均需要打折,质押折扣率的确定则依据企业资质、行业属性和企业类型等决定。以券商为例,目前股权质押中主板公司质押率多在5折、中小板公司在4折、创业板公司在3折。

目前市场上的警戒线和平仓线比例多为160%/140%或者150%/130%。关于警戒线和平仓线,《证券公司股票质押贷款办法》明确了警戒线和平仓线两个关键临界线,分别具有风险预警和实际补救的作用。警戒线比例(质押股票市值/贷款本金×100%)最低为135%;平仓线比例(质押股票市值/贷款本金×100%)最低为120%。接近警戒线时,出质股东会被要求即时补足因证券价格下跌造成的质押价值缺口,不至于立即平仓出售股票。直至股权质押殆尽,抵达平仓线,才被动出售股权。

低于平仓线的融资余额为200亿元。根据交易所数据,截至1月28日证券公司开展的场内股票质押回购业务融资余额7000余亿元,整体平均履约保障比例约249%,低于平仓线的融资余额为200亿元。

如果股价持续下跌,有造成雪崩的可能。1月29日,质押的股票中,65%属于流通股。当质押股权的价格下跌达到警戒线时,为保证债权将来受偿,质押权人会通知质押人追加担保物,包括现金、股权或者其他财产。如果追加担保,风险暂时解除,但增加企业的成本。如果不追加担保,理论上,股价下跌到平仓线时,质押权人有权抛售质押股权,损失将由质押人承担。股权质押的风险处理不好或会引发雪崩效应。股票质押产生的平仓行为不仅使质押股票的大股东持股份额受损,也会使公司股价负向循环。无论是大股东卖掉其他股票筹措资金用于补仓,还是强平后银行或其他抵押方将股票在市场上抛售,都增加了该股票的市场供给,从而引发股价下跌。如果股票质押占大股东持股比例过大,股东没有可追加的股份或是资金不足,被质押股权将会被质权人平仓处理,这将导致上市公司的股权结构会失去稳定性,或是在如果在抛售过程中有第三方大量接手,实际控制人将面临更换,这会直接影响到公司的经营发展,同时也会极大损害股民对公司的期望,加重市场恐慌情绪。 质押股票中,35%属于非流通股。与流通股不同的是,当到平仓线时,需要按照特定的章程进行转让,转让之后,仍然属于非流通股,对市场的直接影响不如流通股大。

1.4.实际风险:多数借款人会追加担保物或者协商解决

实际中,多数借款人会通过追加担保物等措施消除了平仓风险,目前整体平均履约保障比例约280%。证监会强调,该项业务的违约处置一般通过协议转让、大宗交易或司法过户等方式进行,对市场的影响有限。即便是股权质押平仓,同样需满足三个月内二级市场减持数量不超1%的要求。

场外质押的平仓只能通过司法程序解决,处置时间至少需要1.5-2个月。场外是在中登公司办理股票质押程序。当股价低于平仓线时,场外质押只能通过司法程序解决,无论是否有强平公证,涉及到法院纠纷立案,至少需要1.5-2个月才能出判决结果,处理时间长。当短期面临补仓、平仓压力时,有负面消息影响,一般没有实质性抛售、踩踏,大多最终通过协商解决,因为司法拍卖时间更长,从判决到处置时间很长。选择场外质押的原因,上海交易所股票无法做转托管。银行做场外质押,大多会占用公司在银行的授信,如果触及平仓线,可能会通过授信方法,而不是在二级市场处置。

2票据

2.1.事件

1月21日,中国农业银行发布公告,农行北京分行发生票据买入返售业务重大风险事件,涉及风险金额39.15亿元。1月28日,中信银行确认中信银行兰州分行发生票据无法兑付风险事件,经核查,涉及风险资金金额为9.69亿元。

2.2.案件回放

农行北分案例:农行北京分行与某银行进行银行承兑汇票转贴现业务,在回购到期前,银票应存放在北京分行的保险柜里,不得转出。但事实是,该票据在回购到期前,被重庆票据中介提前拿走,换成了报纸。中介拿着该票据与另一家银行进行了贴现交易,资金并没有进入北分的账户上,而被中介用来进入了股市。股市下跌,出现巨额资金缺口无法兑付。

中信银行兰州分行案例:犯罪嫌疑人同银行工作人员,利用伪造的银行存单等文件,通过质押担保方式在银行办理存单质押银行承兑汇票业务,之后进行了贴现,进入股市。

2.3.票据管理的漏洞

小众业务,人员少。目前买入返售业务都是分行一级通过票据中心、票据部门在做相关业务,属于小众业务,配备的人员力量有限。

银行背书,风险低导致保管环节薄弱。由于票据买入返售有银行做背书而且风险较低,所以容易导致票据保管环节出现疏漏。当银行给企业贴完票据,并将票据打包出售给同业时,同业银行一般不会开封,票据到期前一个月左右银行再取回。中间管理薄弱,因为到期前及时企业不给赔付,同业背书的银行也会还款。

2.4.影响:进入股市的资金规模及其影响尚难以估计

目前也仅是上述两宗票据非法套现案例,尚属个案,未有其他类似案件出现。

银行间流动性充裕。中信银行案件事发较久,对货币市场基本没影响。农行案件对流动性造成了一定的影响,在农行案件发生以后,五大行的票据业务因为自查都停顿了,这对流动性产生了一定影响。1月20日资金市场出现紧张,银行同业市场流动性告急,1月21日隔夜时隔三个月再度站上2%,连续三个交易日上扬,当天7天期也突破2.4%。同时,引发票据转帖利率最高上升105bp。目前,还算稳定。央行(1月18日-1月29日)通过公开市场操作净投放资金9050亿元。

或许仍有票据进入股市,但规模及其影响尚难以估计。票据价格在2-3%,贴现出来的钱多半继续进入票据质押或者购买理财产品。赚取差价,风险极小,年回报有10%-20%。当然,在牛市时,不排除一部分贴现的钱进入股市。但这部分属于小众,只有专业的票贩子才能与银行合作,但规模及其影响尚难以估计。

2.5.票据规模与股市呈正相关

票据的规模与股市行情呈正相关。2014年4季度,票据融资规模迅速上升,从2012-2014年2-2.5万亿猛增至2015年3季度的4.3万亿。

3融资融券

3.1.主体为证券公司和高净值客户

定义。2008年4月23日国务院颁布的《证券公司监督管理条例》中提到:融资融券业务,是指在证券交易所或者国务院批准的其他证券交易场所进行的证券交易中,证券公司向客户出借资金供其买入证券或者出借证券供其卖出,并由客户交存相应担保物的经营活动。从信用账户新增开户数看,客户主要以个人为主,机构数量较少。

3.2.融资利率8.49%,融券利率8.35-11.60%

券商的融资利率平均为8.49%,大部分融券的利率为10.60%。其中,招商证券、中金公司等37家的融券利率为10.60%;中信证券、海通证券为8.35%;大同证券为9.60%。

3.3.杠杆在1:1左右

融资保证金与融券保证金比例均不得低于100%,强平线在130%,警告线在150%。融资融券可以扩大证券供求,增加交易量、放大资金使用,增加股市流通性和交易活跃性,从而降低流动性风险。同时,两融杠杆的使用,也会加大股市的波动性,尤其是股市下跌过程中。

3.4.融资买入额占A股成交额比例降至4.3%

近期两融余额回落到0.92万亿。2015年7月,两融余额下降速度达到35.68%,8月降速为20.8%,最近一月降速为23%。截至2016年1月28日,两融余额共0.92万亿元。1月29日,两融买入额占A股成交额的比例降至4.3%。融资和融券业务发展极不相称,融资额为0.91万亿元,融券额为20.07亿元。

3.5.两融风险大部分释放完毕,未来发展取决于股市行情

维持担保比例低于平仓线130%的客户负债只占16年以来A股日均交易额的2.7%。1月28日,客户整体维持担保比例为225.5%,远高于150%的预警线,维持担保比例高于200%的客户负债占比接近一半,低于130%的客户负债仅占1.55%,只占16年以来A股日均交易额的2.7%。

触及警戒线或平仓线的一些客户,采取了追加担保物等方式避免了强制平仓。2016年以来融资融券业务日均平仓近6000万元,比2015年下降约40%,在全市场交易量中占比很小,对市场影响有限。

未来两融规模取决于股市行情。两融规模与股市行情呈正相关关系,股市回调两融规模下降。

4去杠杆的延续与带杠杆股市监管

4.1.带杠杆的股市调整时形成诺米多骨牌效应,做好控制风险预案

股市下跌时,会形成多米诺骨牌效应。按照杠杆比例大小,从场外配资、伞形信托、两融、股权质押、票据依次下降。风险从配资公司、散户、银行、上市公司依次传染。目前场外配资、伞形信托、两融的风险基本释放完毕,但股票质押、票据融资风险尚未完全解除。

4.2.股票质押和票据融资是前期去杠杆释放风险的延续

经过前期市场大幅调整,场外配资、伞形信托等去杠杆接近尾声,但股票质押、票据融资、两融等的风险尚未完全解除,因此从这个意义上讲,最近股票质押、票据融资等的风险是前期去杠杆释放风险的延续。

4.3.多方式化解股票质押风险

通过补仓、展期、过桥资金等方式化解股票质押风险。

4.4.及时掌握股票质押平仓规模及健全票据管理

监管层需要及时掌握股票质押平仓规模。对于票据的使用,需要进一步完善票据的管理。例如,清楚票据贴现的资金去向。

4.5.及时与市场沟通,避免恐慌情绪传染

目前低于平仓线的客户金额较小,实际对股市的影响有限。需要监管层及时与市场沟通,避免恐慌情绪蔓延。

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,永久会员只需99元,全站资源免费下载 点击查看详情

站 长 微 信: hs105011