随着科创板的步伐越来越近,上交所也累计召开了超过9场机构座谈会,市场最关心的其实还是科创板项目的上市估值谁说了算?如何重建一个新的估值系统?以及发行定价能否真正实现市场化?

据了解,传统的市盈率(PE)估值方案在高科技企业的估值中可能会失效,2018年港股IPO公司中仅61%的公司首发市盈率在0-30之间,市盈率超过80的公司有14家,更有30多家公司低于0。

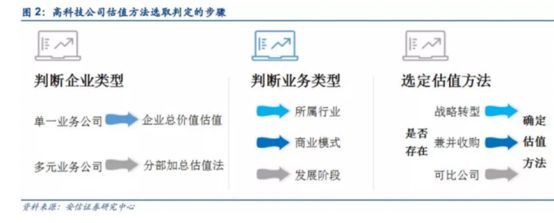

日前,安信证券首席策略分析师陈果团队发表了一篇《案例解析高科技公司估值法——科创板系列二》的研报,提出高科技公司估值的应该分“三步走”:

先判断企业类型,看是单一业务还是多元化的公司;然后判断业务类型,再根据所属行业、商业模式、发展阶段分别采用不同的估值方法;若有战略转型、兼并收购、可比公司等情况,再重新调整估值。

传统估值方式或失效

按意见稿的相关规定,科创板企业的上市条件分五类,每一类按不同市值进行区分,首次网下发行阶段还要看这个估值能否得到询价机构的认可,如果达不到预期市值发行将告失败。

此前,一家华南大型投行也向记者表示,按市值设置上市门槛是好事,这将引领资本市场走向国际化和市场化。不过实操阶段,毕竟过去采用23倍市盈率发行,上市之前的估值标准比较模糊,注册制必然要带来新的估值体系,这个估值体系怎么建立?这是未来相当长时间市场所关心的关键问题。

对此,港股投资者相对拥有了比较丰富的经验,对于金融和周期类公司,往往采用市净率(PB)估值的方法,对消费类公司采用市盈率(PE)估值,而对于成长类的高科技公司则往往需要运用PEG、PS、EV/等多种估值方法。

一级市场股权投资私募,显然在投资中不乏采用各类估值方式,但常常是个例,而科创板上市又要求有具备可比性和广泛性的估值系统,因此需要得到大部分投资者的认可。

未来,高科技公司将成为科创板的公司的主流类型,这意味着传统的市盈率(PE)估值方法将在科创板公司的估值中面临巨大的挑战,IPO定价不超过23倍的规则也有望打破。据统计,这种趋势在港股中体现的非常明显,2018年港股IPO公司中仅61%的公司首发市盈率在0到30之间,首发市盈率超过80的公司数达14家,更有30加公司首发市盈率低于0。

安信证券策略团队表示,一般来说,传统的市盈率(PE)估值法对于许多发展成熟、盈利稳定的高科技公司仍然是最好的估值方法(例如苹果公司)。但对于一些业务模式特殊、业务扩张迅速但仍然亏损、处于转型期或刚刚进行了并购、投资巨大导致巨额折旧影响利润等特殊情况的高科技公司而言,传统的估值方法已经不再适用,需要灵活应用合适的估值方法:

对于生物科技公司,管线估值是一种全球流行的估值方法。在研产品数量、产品研发进程是估值的关键因素。通过较为严格的假设,估算各管线未来的现金流情况,并通过公司的加权平均成本(WACC)折算为公司当前的价值。

对于业务扩张迅速但当前仍然亏损的公司(如云计算公司),由于净利润为负,可以用自由现金流FCF代替E,构成P/FCF指标进行估值。如果FCF仍然为负,则可以用一定为正的销售额S代替,构成市销率P/S指标。对于许多高科技公司来说,业务迅速扩张的同时也在不断加大投入,导致利润大幅波动或持续亏损,市销率是一个很好用的指标。

对于某些前期投资巨大导致巨额折旧摊销扭曲盈利的高科技公司来说,企业价值倍数法(EV/)是一种常用的估值方法,其本质是市盈率(P/E)的变种,修正了企业折旧政策对净利润的扭曲。同时,该指标可以让不同财务结构和税收政策的公司估值进行比较,也常用于并购公司的估值。

高科技公司估值“三步走”

日前,安信证券首席策略分析师陈果团队发表了一篇《案例解析高科技公司估值法——科创板系列二》的研报,指出高科技公司估值的应该分“三步走”:

一、先判断企业类型,看是单一业务还是多元化的公司;

二、然后判断业务类型,再根据所属行业、商业模式、发展阶段分别采用不同的估值方法;

三、若有战略转型、兼并收购、可比公司等情况,再重新调整估值。

首先,判断企业是单一业务还是多元化经营,主营业务单一的大部分公司相对简单,可以用一种估值方法对其企业整体价值进行评估;而多元化的大型公司,无法用一种估值方法估值,需要拆分为多个事业部,分部进行估值并加总。

其次,判断业务类型。比如说所属行业极大影响估值方法的选取,高速公路现金流稳定,适合采用现金流贴现模型估值,消费类公司盈利稳健适合采用市盈率(PE)估值,金融、周期类公司则具有较强的周期性且固定投资较大,适合采用市净率(PB)估值(某些经济周期下也可采用PE估值)。

而商业模式的不同也可能导致同一个行业的不同公司采用不同的定价方式,例如:云计算公司和传统软件开发公司、芯片设计公司和传统芯片公司、互联网流媒体公司和传统电影公司等都是新兴的商业模式导致传统行业通用的估值方法不再适用的例子,这些新兴商业模式的公司要么采用新的估值方法如市销率(P/S)、市售率(EV/SALES)等,要么拥有比传统同行业公司更高的估值。

再看不同的发展阶段,从初创、成长到成熟,面临的不确定性、成长速度和盈利能力都有着巨大的差异,需要采用不同的估值方法。例如一家高速成长的小公司可能盈利能力薄弱甚至持续亏损,但急速扩张的业务为企业带来了大量自由现金流,因此可以采用P/FCF进行估值;等到该公司步入成熟期,增速放缓但每年盈利稳定,则可以使用市盈率(PE)估值。

此外, 一些公司特有的因素同样可能导致一些估值模型失效,需要重新选定估值方法。安信证券策略团队列举了以下三种特殊情况:

比如战略转型:一些刚刚经过战略转型的公司由于处于转型阵痛期,旧有业务盈利能力不强或增长乏力,而新转型业务还处于前期投入阶段难以提供业绩支撑。这种情况下投资者需要合理评估公司的转型成绩,给予转型思路明确、转型行业前景广阔的公司一定的估值溢价。并开始使用适合新业务模式的估值方法对公司估值。

比如兼并收购:部分高科技公司都曾有过兼并收购的经历,而兼并收购可能带来净利润、销售收入、现金流、杠杆率等一系列财务指标的大幅波动,不利于对公司的估值。这种情况下,投资者可以采用并购中常用的企业价值倍数(EV/)进行估值。这种估值方法可以排除不同公司间税负政策、杠杆水平和折旧摊销等会计政策的差异进行估值,常常用于兼并收购之中,也受到风投的喜爱。另外,这种估值方法还适用于折旧、摊销较多的资本密集型公司的估值。

再如可比公司:相对估值法是最常用的一类估值方法,可比公司的选择是这类估值方法的关键。然而,并非很多公司都能找到足够多合适的可比公司,一些新兴行业的公司甚至可能根本没有可比公司。这种情况下,投资者可以放眼全球,对标海外公司历史上的表现,也可以使用一些新的、专门适用新兴行业的估值方法。例如:部分互联网公司用月活跃人数(MAU)和单个用户价值进行估值,一些电商平台用网站成交总额(GMV)作为重要的估值依据。

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,永久会员只需99元,全站资源免费下载 点击查看详情

站 长 微 信: hs105011